بررسی و مقایسه بین بیمه عمر و سرمایه گذاری با خرید طلا و سکه

بررسی و مقایسه بین بیمه عمر و سرمایه گذاری با خرید طلا و سکه : سلام همراهان عزیزم . امیدوارم حالتون خوب باشه .

در این مطلب قصد دارم مقایسه ای داشته باشم بین دو مقوله بیمه عمر و خرید طلا و سکه و اینکه ببینیم بعد از گذشت 30 سال , کدومش برامون منفعت بیشتری داره . ضمنا در این مطلب کاری به پوشش های درمانی نداریم . چه بسا از مواردی که بیمه ها روی اون مانور میدن مربوط به اینه که اگر بمیریم چقدر بهمون تعلق میگیره ! یا اگه تراکتور از روی ما رد بشه و از کمر به دو قسمت مساوی تقسیم بشیم چقدر بهمون پرداخت می کنن . جالب اینجاست که اگه به دو قسمت نامساوی تقسیم بشیم مثلا 60 به 40 , اونوقت بنا به مفاد بند تبصره ماده ! واجد شرایط نیستیم و پولی به ما نمیدن .

طبق جدولی که من دارم و مربوط به یکی از شرکت های بیمه هست , اگر شما ماهانه 50 هزار تومان واریزی داشته باشید و سالانه 10 درصد به این مبلغ اضافه کنید (بخاطر تورم) . در پایان 30 سال حدودا مبلغ 98 میلیون تومان پرداخت کردید و شرکت بیمه به شما حدودا یک میلیارد تومان پرداخت خواهد کرد (با سود 18 درصد) . خب در حال حاضر مبلغ 1 میلیارد رقم بسیار وسوسه کننده ای هست . اما باید ببینیم این رقم در 30 سال آینده چقدر ارزش داره .

حالا میریم سراغ سکه طلا . در سال 1367 قیمت هر سکه طلا حدودا 10 هزار تومان بوده (نمیدونم بخندم یا گریه کنم) در سال 1377 قیمت هر سکه طلا حدودا 45 هزار تومان بوده . در سال 1387 قیمت هر سکه طلا حدودا 230 هزار تومان بوده . تا پایان سال 1397 حدود 9 ماه مونده و ما بطور میانگین میگیم که قیمت سکه حدود 2 میلیون و سیصد هزار تومان خواهد بود که نسبت به ده سال قبل خودش , حدود 10 برابر رشد کرده . حالا اگه با همین تناسب جلو بریم احتمالا در سال 1407 قیمت سکه حدود 23 میلیون تومان خواهد شد . در سال 1417 قیمت سکه حدود 230 میلیون تومان خواهد شد و در سال 1427 قیمت سکه حدود دو میلیارد و سیصد میلیون تومان خواهد شد !

حالا 30 سال آینده قراره که آقای بیمه عمر مبلغ 1 میلیارد به ما پول بده . یعنی در بهترین حالت معادل نیمی از سکه طلا . بعبارتی دیگه تصور کنید از 30 سال پیش دارین حق بیمه پرداخت می کنید و الان که قیمت سکه حدود 2 میلیون تومان هست , به شما 1 میلیون میدن (معادل نیم سکه) و میگن خیلی خوش اومدی ! مشابه همین موضوع رو می تونید واسه سپرده گزاری توی بانک در نظر بگیرید که بعد از سی سال خون دل خوردن و پس انداز کردن , هی ارزش پولتون کاهش پیدا کرده .

پس بنظر میرسه که بهترین کار خرید دلار و یا طلا و سکه هست . اما از بین اینها من خرید دلار رو توصیه نمی کنم . چونکه توی همین مدت اخیر دیدیم وقتی همه هجوم ببرن واسه خرید دلار , نایاب میشه و قیمتش بالا میره و به تبع اون , همه اجناس گرون میشه و دوباره دودش به چشم خودمون میره .

پس میمونه خرید طلا و سکه . حالا یه مطلب دیگه . ممکنه یه خانومی بیاد بگه که من میتونستم ماهانه 50 هزار تومان حق بیمه بپردازم . اما با این پول که نمیتونم طلا یا سکه بخرم . خب تا اینجا حق با ایشونه . پس راه حل چیه ؟ شما می تونید با همون 50 هزار تومان هر ماه یدونه پلاک پارسیان بخرید . تا آخر سال 12 تا پارسیان دارید که مبلغش شده 600 هزار تومان و می تونید در پایان سال , تمام پلاک های پارسیان رو بدید و یدونه سکه ربع بخرید . موضوع داره جالب میشه . شما بعد از سی سال پرداخت حق بیمه , بهتون معادل یه نیم سکه رو میدن ولی خودتون در اولین سال تونستید یه ربع سکه داشته باشید . حالا فکر کنید تا سی سال آینده می تونید چند تا سکه واسه خودتون بخرید .

حالا می رسیم به مقایسه اینکه خرید طلا بهتره یا سکه . بخاطر اینکه متن طولانی و خسته کننده نشه بطور خلاصه توضیح میدم .

از لحاظ اقتصادی خرید سکه بهتره . بر فرض مثال اگه شما همین الان یدونه سکه بخرید که قیمتش 2 میلیون تومان باشه و سپس در همین لحظه اونو بفروشید , حدود بیست هزار تومان ضرر می کنید . ولی اگه طلای نو و حتی مستعمل می خریدید لااقل ممکن بود حدود 300 هزار تومان ضرر کنید . منتهای مراتب شما سکه رو می خرید و بجز بحث اقتصادی , هیچ استفاده خاص دیگه ای نمی تونید ازش بکنید اما لااقل اگر طلا داشتید می تونستید ازش استفاده کنید و جلوی خواهر شوهر یا جاریتون پزشو بدید و لذتشو ببرید ! ضمن اینکه به اون عزیزانی که به مسائل شرعی مقید هستند باید بگیم که به سکه خمس تعلق می گیره . اما به طلایی که می خرید و در طول سال حتی یکبار ازش استفاده کنید , خمس تعلق نمی گیره .

در نهایت جمع بندی من اینه که به هیچ عنوان نباید روی مبلغی که شرکت های بیمه در سال های آینده قراره به ما بدن حساب باز کرد . چون مبلغی که در حال حاضر بسیار هنگفت بنظر میرسه , در مثلا سی سال دیگه بسیار ناچیزه . اما شاید بشه روی پوشش های درمانی و حوادث و فوت حساب باز کرد و بازم بهتره در این باره اطلاعات لازم رو کسب کنید .

نوشته شده توسط : ایمان آزموده

پی نوشت یک : میشه بجای اینکه مثلا هرماه پارسیان بخرید و هربار پول مالیات و حق الضربشو بدید , هر سه ماه یکبار بخرید تا فقط یکبار اون موارد رو پرداخت کنید .

پی نوشت دو : سعی کنید خودتون رو به مدت زمان طولانی مقید به انجام اینکار کنید . یعنی طوری نباشه که مثلا بعد از دو سال خسته بشید و دیگه همه چی رو رها کنید . یا اینکه هوس خرید گوشی کنید و سکه ها رو بفروشید که مثلا گوشی آیفون دستتون باشه !

پی نوشت سه : خرید طلای آبشده از لحاظ اقتصادی مث سکه میمونه . اما باید در این زمینه مقداری مهارت و اطلاعات داشته باشید و برای افرادی که هیچ اطلاعاتی در این زمینه ندارن چندان توصیه نمیشه. مگر اینکه یه آشنای معتبر و مطمئن داشته باشید که کمکتون کنه .

پی نوشت چهار : خرید طلای شکسته و بدون اجرت , یکی دیگه از گزینه هاست . ولی همونم بهتره که با اطلاعات کافی دنبالش برید یا همون آشنای مطمئن کمکتون کنه .

پی نوشت پنج : خرید طلای دست دوم و با اجرت کم , گزینه بعدی ماست . اما در جریان باشید که اتحادیه طلا و جواهر , خرید و فروش طلای دست دوم رو ممنوع اعلام کرده (هرچند که اعتقاد دارم لااقل 90 درصد طلافروش ها بطور مخفیانه اینکارو انجام میدن و مردم هم استقبال میکنن)

پی نوشت شش : از عزیزانی که کارگزار بیمه عمر هستن عذرخواهی میکنم اگر مطلبی که نوشتم بر علیه اونها و شرکتشون بوده . بهرحال هدف ما آگاه سازی مردم هست و هیچ دشمنی با فرد یا ارگان خاصی نداریم و اگر مواردی دال بر منافع بیمه عمر بدستمون برسه , در این مطلب لحاظ خواهیم کرد .

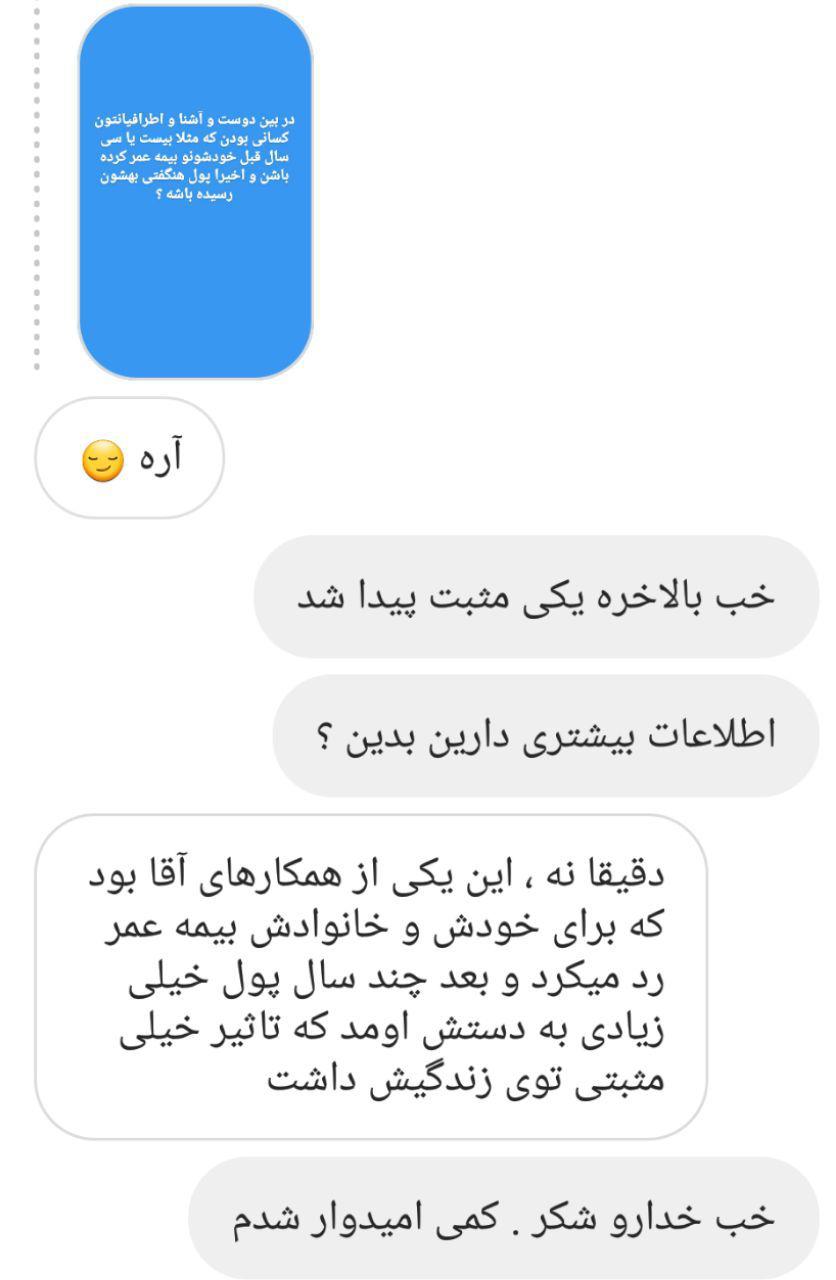

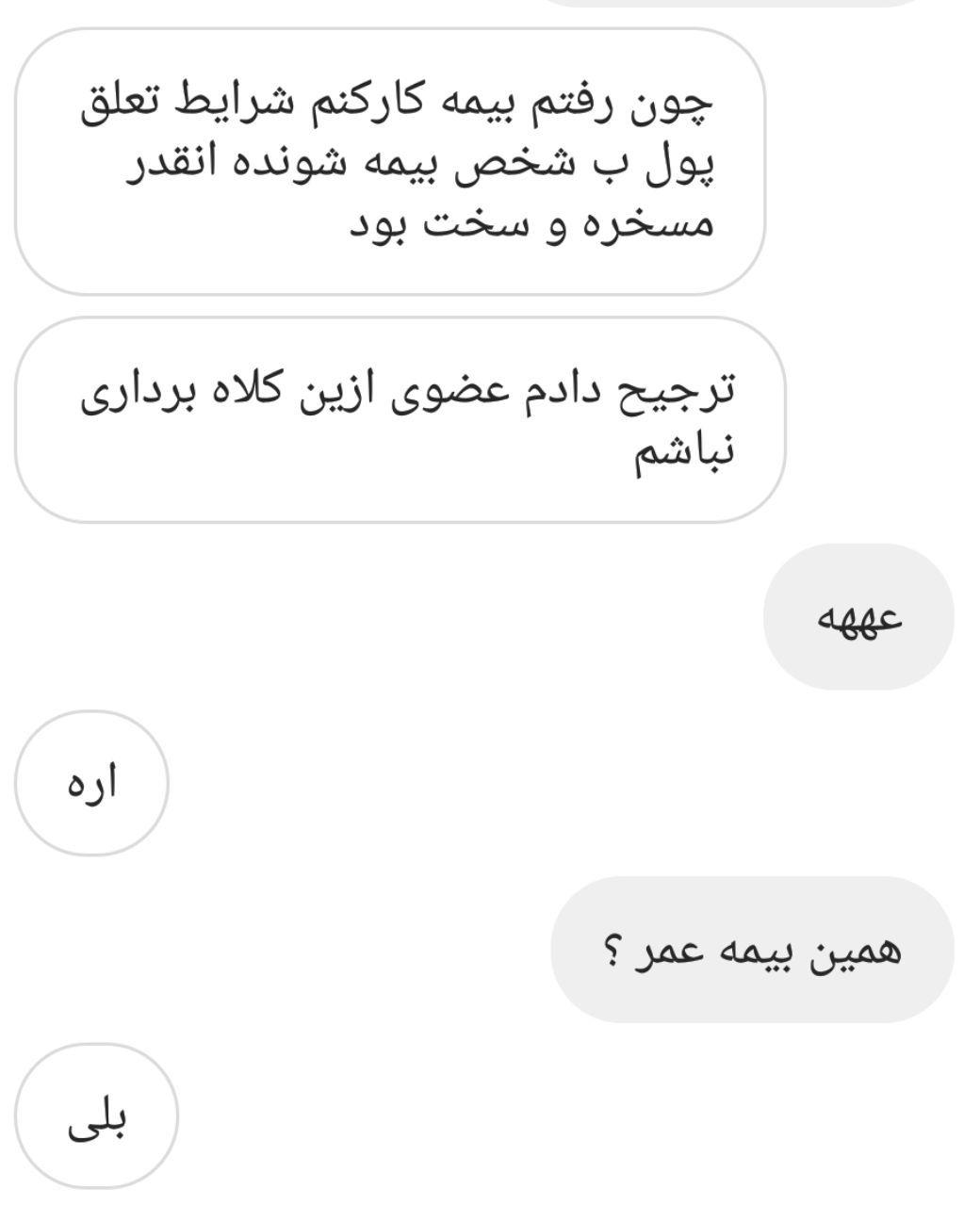

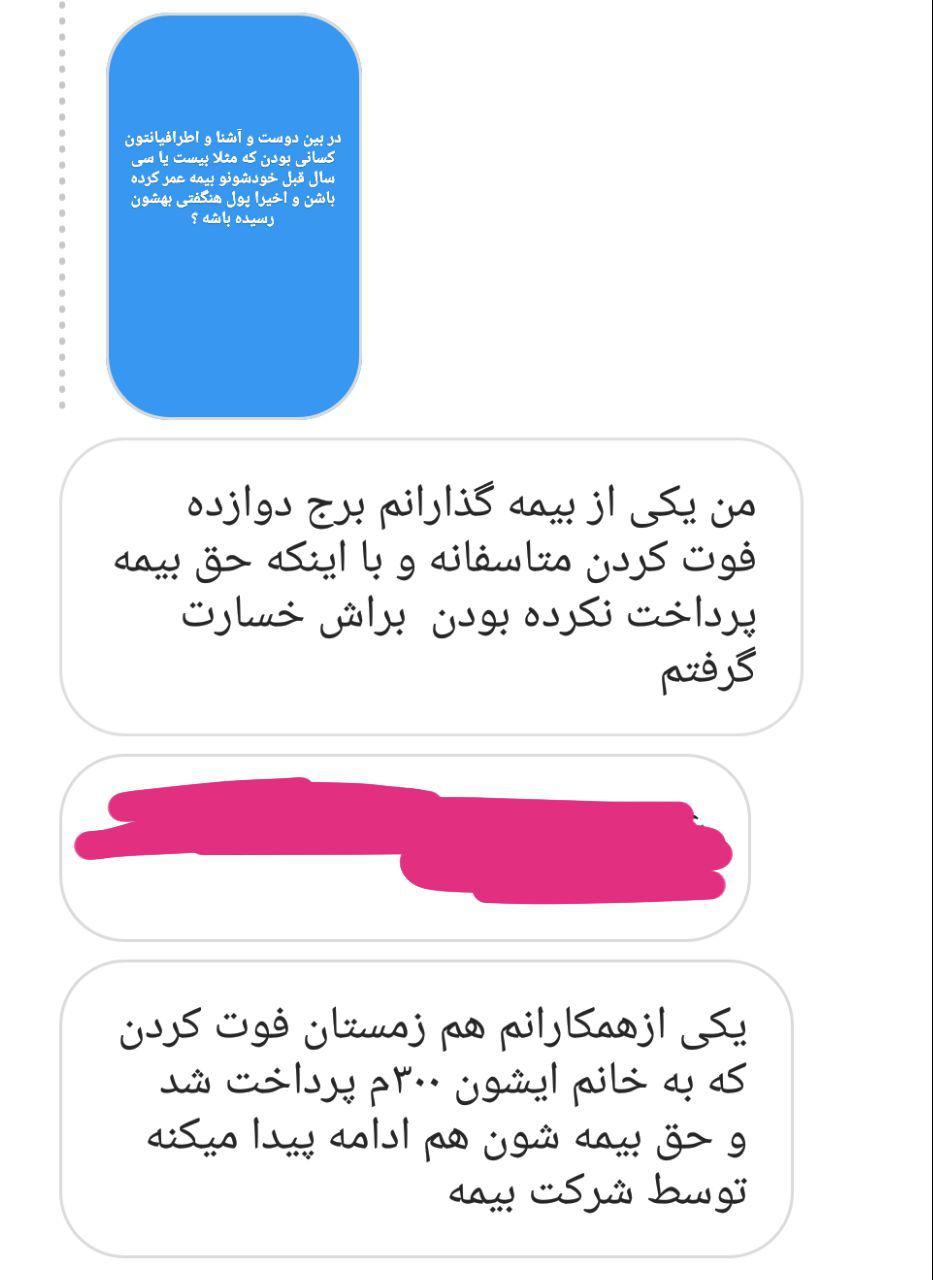

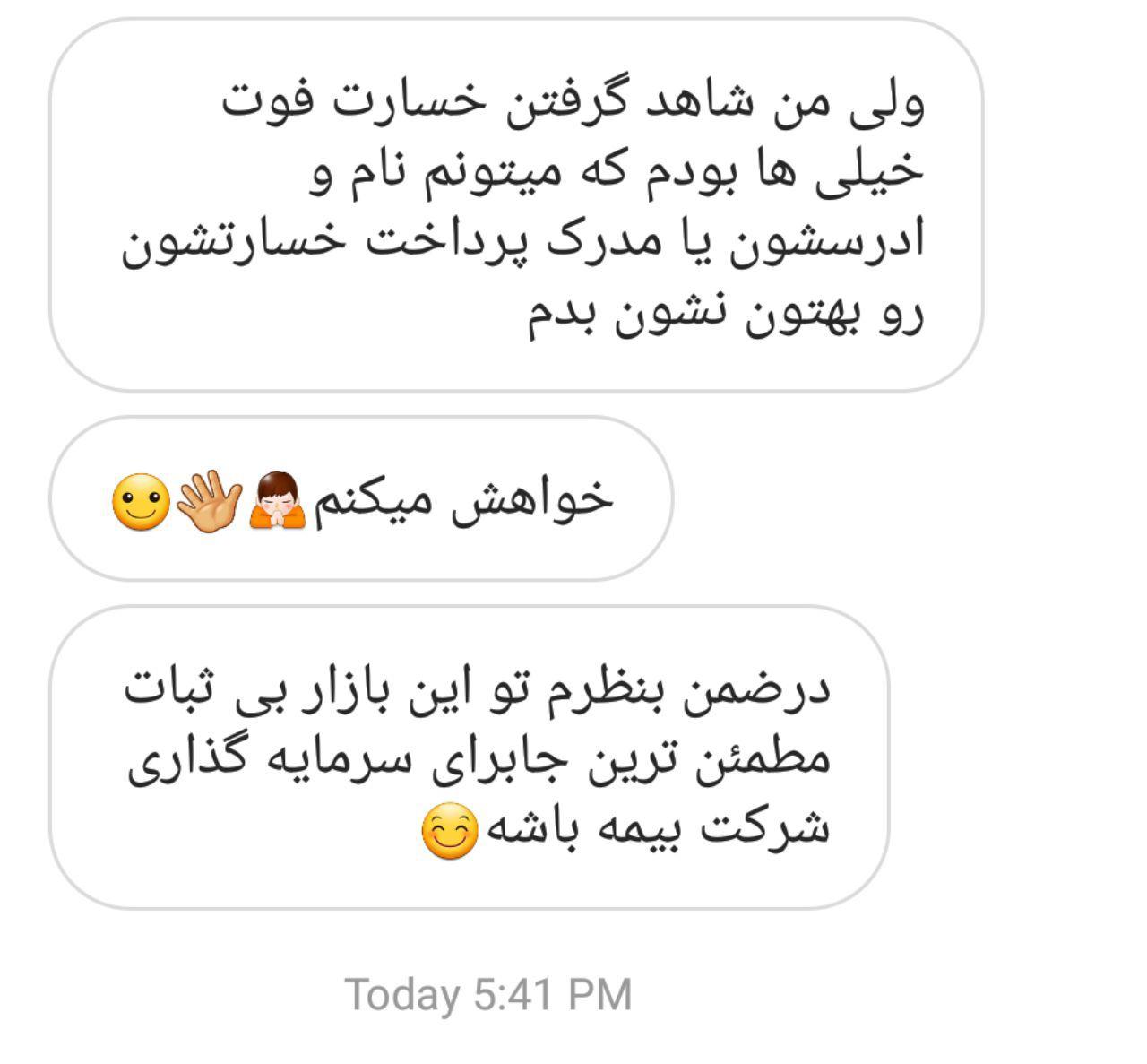

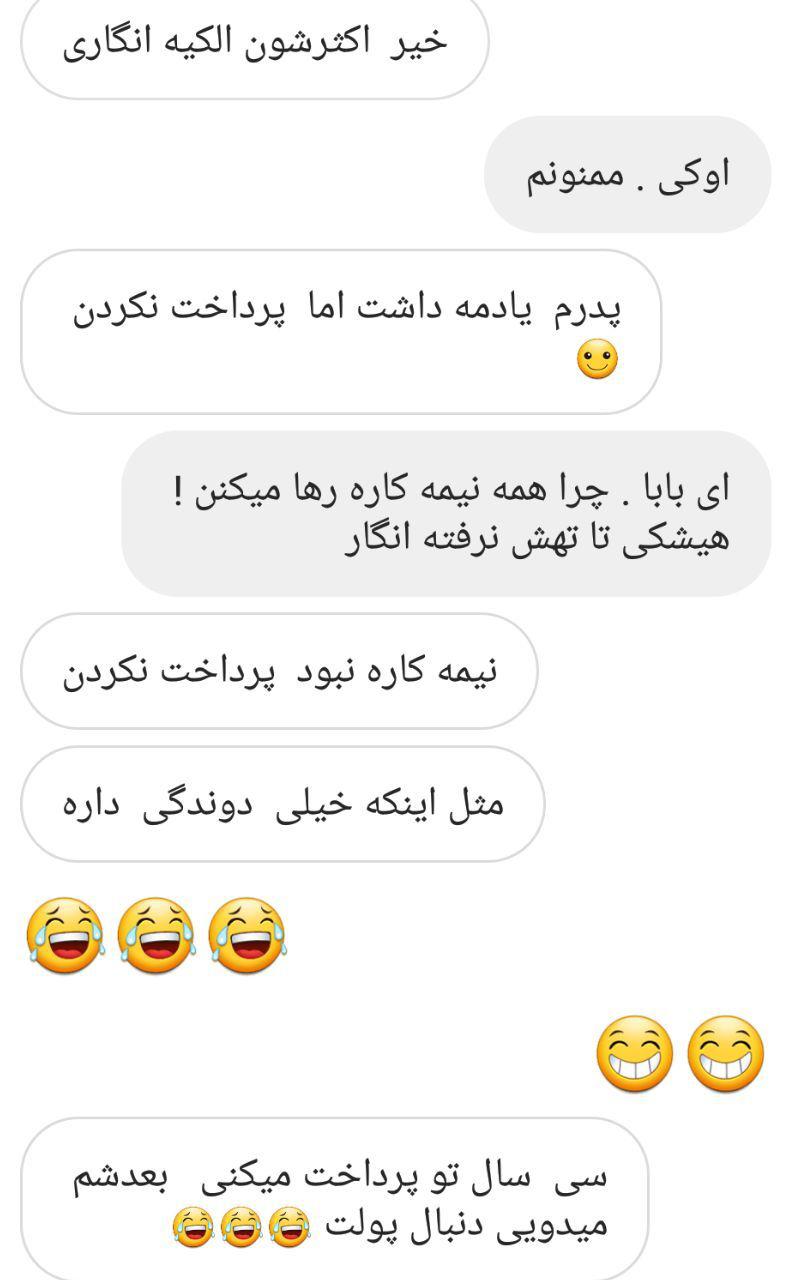

پی نوشت هفت : توی پیج اینستاگراممون از شما عزیزان پرسیدیم که آیا در بین دوست و آشنا و اطرافیانشون کسانی بودن که مثلا بیست یا سی سال قبل خودشونو بیمه عمر کرده باشن و اخیرا مبلغ هنگفتی بهشون رسیده باشه یا نه ؟ پیام این عزیزان رو بدون هیچ کمو کاستی تقدیم حضورتون می کنیم . ضمنا بعد از این پیامها , مناظراتی نه چندان دوستانه با یکی از کارگزاران عزیز بیمه داشتیم و حتما حتما اونارو بخونید .

——————————————————————————————————————————

——————————————————————————————————————————

————————————————————————————————————–

————————————————————————————————————–

——————————————————————————————————

——————————————————————————————————

————————————————————————————————

————————————————————————————————

—————————————————————————————————–

—————————————————————————————————–

—————————————————————————————————-

—————————————————————————————————-

—————————————————————————————————-

—————————————————————————————————-

—————————————————————————————————————–

—————————————————————————————————————–

——————————————————————————————————-

——————————————————————————————————-

—————————————————————————————————-

—————————————————————————————————-

———————————————————————————————————–

———————————————————————————————————–

بسیار خب . تا اینجا نظرات مثبت و منفی تعدادی از شما عزیزان رو خوندیم . عموما نظرات منفی توسط مردم عادی و نظرات مثبت توسط کارگزاران بیمه به ما داده شده بود .

و اما مطلبی که نوشتم قبل از انتشار و توسط یکی از دوستان , برای یکی از کارگزاران رده بالای شرکت های بیمه ارسال شده و جوابیه ایشون رو باهم میخونیم .

اولین جوابی که ایشون به ما دادن تصویری از دوشاخه و پریز تک سوراخ بود . جوابشون بقدری فیلسوفانه بود که شخصا کمرم رگ به رگ شد !

ایشان در ادامه فرمودند : این سوالهای شما و متنی که نوشتید اینقدر پیش پا افتاده و لق لقه دهان مردمه که نماینده های بیمه از جواب به این سوالها خسته شده اند و غالبا از طراح این سوالها خواهش میکنن سوالات و بحثهای مهمتر و بنیادی تری بپرسند .

ایمان آزموده : آقای کارگزار محترم . شما دارید پولی رو که مردم با کلی زحمت در میارن , با چندین فرم و توضیحات گیج کننده ازشون اخذ میکنید و حداقل وظیفه شماست که جواب سوالاتشون رو بدید . خیلی عذر میخوام که اگر متن ما و سوالات ما بسیار پیش پا افتاده بوده و در شان شما نیست !

آقای کارگزار بیمه : اولین ایراد به متن شما کنار گذاشتن پوششهای بیمه ای هست

یک بیمه عمر دو تا رکن داره :

۱- صندوق

۲- پوشش

شما نمی تونید یکی از رکنها رو کنار بذارین و فقط بخش صندوق رو مقایسه کنید.

چون یک بیمه عمر با وجود این دو رکن ارزشمند میشه.

هر چند حتی اگه فقط بخش صندوق رو مقایسه کنید باز هم بیمه عمر برنده بازی هست به دلیل اینکه

۱- شما سود ۱۸ درصد لحاظ کردی که این حداقل سود ممکنه . در صورتی که شرکتهای بیمه در حال حاضر بالای ۲۰ درصد سود میدن ( حدود ۲۲ درصد)

۲- شما اومدی در یک مقایسه ای از سنوات گذشته قیمت سکه رو برای سالهای آینده پیش بینی قیمت کردی که عوامل زیادی تو این قیمت میتونن تاثیرگذار باشن که هم میتونه مثبت باشه هم منفی، یعنی هیچ دلیل منطقی برای اینکه این قیمت اتفاق بیفته وجود نداره . حتی اگه این قیمت اتفاق بیفته در مقایسه با بیمه عمر شما خواستی که با ماهی ۵۰ هزارتومن و ۱۰ درصد افزایش انجام بدی ، میتونی به جای ۱۰ درصد ۲۵ درصد افزایش بدی تا بتونی به صندوق بیشتری دست پیدا بکنی .

ایمان آزموده : بسیار خب .اولا ما میگیم شرکت بیمه آتیش میزنه به مالش و بجای 22 درصدی که شما فرمودید , 25 درصد سود میدن . همچنین بجای اینکه سالانه 10 درصد افزایش واریزی انجام بدیم , 25 درصد بیشتر واریز میکنیم . دیگه نهایتش اینه که بعد از سی سال , بجای یک میلیارد به ما 2 میلیارد میدن . اصلا ما خاطرمون خیلی عزیزه و بهمون 4 میلیارد میدن ! در سی سال آینده مبلغ 4 میلیارد حدودا معادل 2 عدد سکه طلاست و باز هم چیزی دست ما رو نمیگیره .

دوما شما فرمودید میشه بجای 10 درصد افزایش واریزی , 25 درصد افزایش داشته باشیم که در سی سال آینده پول بیشتری دستمونو بگیره . شما چقدر زرنگ بودید و ما خبر نداشتیم ! پس منم میتونم بگم بجای پارسیان 50 تومانی , پارسیان 70 تومانی بخرید که در نهایت سکه هاتون ارزش بیشتری داشته باشه . هنوز سوال بنیادی نپرسیدیم جواب شما ایناست . سوال بنیادی بپرسیم که تشنج میکنید دوست عزیز !

ضمنا 40 ساله که شیب تورم صعودی هست و تردیدی نداشته باشید که افزایش قیمتها به همین صورتی هست که بنده عرض کردم . توقع دارید طی یک معجزه , قیمتها رو به کاهش بره و قیمت سکه و دلار در سی سال آینده بشه به قیمت زمان انقلاب ؟ نخیر قربان . خودتون رو گل نزنید لطفا . یا بهتر بگم . ما رو گول نزنید لطفا .

آقای کارگزار بیمه : شما ادعا میکنی اگر به جای دادن این پول به بیمه عمر , سکه پارسیان خریداری بشه یا موارد مشابه. با این پس انداز میتونی سکه بخری و سود خوبی میکنی . طبق محاسبات شما اولا ۹۹.۹% مردم توانایی پس انداز کردن و سرمایه گذاری به این شکل رو ندارن ( توانایی , نه نداشتن پول) . دوما حتی اگه افرادی این کارو بکنن به دلیل نوع سرمایه گذاری قابلیت نقد شوندگی زیادی داره و غالبا در دسترس می باشد و با اولین و کوچکترین مشکل و نیازی که برخورد میکنن به هوای اینکه میتونن پس انداز خرج شده رو جبران بکنن سریعا اقدام به استفاده از این سرمایه گذاری میشه .

ایمان آزموده : بله حق با شماست و بنده هم تاکید کرده بودم که اولا نباید از انجام اینکار خسته بشن و دوما مثال زدم که نرن واسه خرید گوشی آیفون , سکه هاشونو بفروشن . حالا فرضا مشکل حادی واسمون پیش اومد و بخوایم پولمونو از شما پس بگیریم . ینی نمیخواین پولمونو بهمون بدین ؟ خب طبیعتا بهمون میدین و اونم خرج میشه . با این تفاوت که فرضا اگر طی 5 سال , ما مبلغ 10 میلیون تومان به شما داده باشیم و سپس بخوایم پولمونو پس بگیریم , شما حداکثر 8 میلیون تومان به ما برمیگردونید . اینو به مردم گفتید ؟ هرچند با بند و تبصره هایی که به نفع خودتون و به ضرر مردم وضع میکنید چیز عجیبی نیست .

آقای کارگزار بیمه : یکی از ارکان مهم بیمه عمر یعنی پوششها که شما کلا کنار گذاشتی ! شما در بیمه عمر پوششها و خدماتی رو داری از شرکت دریافت میکنی که اگر بخوای به شکل دیگری سرمایه گذاری بکنی در صورت نیاز به استفاده از اون خدمات باید از جیب مبارک و از پس اندازت استفاده بکنی. به طور مثال : بیمه گذار کرمانشاهی که با پرداخت فقط یک قسط ۳۰۰ هزارتومانی تونست مبلغ ۸۴ میلیون تومان خسارت زلزله دریافت بکنه و صندوق سرمایه هم سرجاش موند.

آیا این آدم اگه طبق فرمول شما پس انداز میکرد امروز نباید همه اون سرمایه رو بابت بازسازی خونش میداد و طبیعتا دیگه پس اندازی براش نمی موند .

و همین طور در مورد بیماریهای خاص – حادثه پزشکی – از کار افتادگی – فوت عادی – فوت در اثر حادثه

به طور مثال : یک کارگر داربست بند با هر مبلغ بیمه ای چنانچه که از کار افتاده بشه از پرداخت حق بیمه تا پایان پرداخت صد در صد معاف میشه و همچنین غرامت از کارافتادگی دریافت میکنه و پس از پایان قرار داد کل سرمایه رو از شرکت بیمه دریافت میکنه . اما اگه کسی به شیوه شما پس انداز بکنه پس از کار افتادگی نه تنها توانایی پس انداز نداره حتی پس از سی سال هیچ صندوق و منبع مالی برایش باقی نمیمونه. پس شاید در ظاهر پس انداز به شیوه شما صرفا از جهت داشتن منابع نقدی خوب باشه اما اطمینان خاطری که بیمه عمر در کنار صندوق به واسطه پوششهای بیمه ای که میده هیچ سرمایه گذاریی جایگزینش نخواهد بود.

ایمان آزموده : بنده هیچ مشکلی با بیمه حوادث و از کارافتادگی و فوت و غیره ندارم . مشکل اساسی من در رابطه با اون مبلغی هست که قراره در بیست یا سی سال آینده پرداخت کنید . مردم ما در شرایط بد اقتصادی قرار دارن و خیال میکنن که با اون مبلغ زندگیشون زیر و رو میشه و با امید و آرزویی میان حق بیمه رو واسه خود و فرزندانشون پرداخت میکنن . ولی خبر ندارن که در سی سال آینده , این مبالغ میلیاردی که شما ازش دم میزنید ارزش چندانی نخواهد داشت . شخصا شااااااااید خودمو بیمه حوادث و از کارافتادگی بکنم ولی قطعا عضو صندوق سرمایه گذاری جنابعالی نخواهم شد .

آقای کارگزار بیمه : و در پاسخ به اون دوست اقتصاد دان (منو میگه ها 😀 ) که گفته بود شما اولین کسی هستین که بیمه عمر رو به چالش کشیده باید بگم ما نماینده های بیمه در هر روز کاری خودمون به این سوالهای سطحی پاسخ میدیم و خوشحال میشیم که کسانی پیدا بشن که سوالهای بنیادی تر و مهمتری از ما بپرسن .

ایمان آزموده : دوست عزیز سوالات ما سطحی بود اونوقت شما آب روغن قاطی کردی . وای بحال اینکه سوال عمقی می پرسیدیم ! اینکه شما بنده رو با الفاظی مث اقتصاددان خطاب کردید و تاکید چندباره مبنی بر اینکه مطلب بنده سطحی بوده , مشخص میکنه که تونستیم بخوبی افشاگری کنیم . بقول محمود جان , آب رو بریز همونجایی که میسوزه 😀

ضمنا اگر گفتم اولین کسی هستم که بیمه عمر رو به چالش کشیدم بخاطر اینه که اولا بخاطر داشتن سایت و صفحات مجازی متعدد با دنبال کنندگان بالا , توانایی افشاگری در سطح وسیع دارم . قطعا افراد دیگری هم بودن که به این قضایا پی بردن . اما چون نمیتونستن حرفشون رو به گوش مردم برسونن بنابراین صداشون در نطفه خفه شده .

ثانیا بنده بخاطر شغلم و اینکه دستم توی حساب و کتاب هست , براحتی تونستم بررسی کنم که قیمتها و ارزش پولی که در سالهای آینده قراره پرداخت کنید چگونه خواهد بود و قطعا یک پزشک یا مهندس یا کارمند بخاطر اینکه با چنین مواردی سروکار نداشتن , نمیتونستن از این جزئیات بسیار مهم آگاه باشن .

سخن پایانی : برای ایمان آزموده هیچ ضرر یا منفعتی وجود نداره که مردم برن خودشونو بیمه کنن یا برن طلا و سکه بخرن . هدف من اینه که مردم رو آگاه کنم . با منطق هیچ مشکلی نخواهم داشت و اگر کسی با دلایل منطقی و عقلانی بتونه به من ثابت کنه که بیمه عمر خوبه , بلافاصله خودمو بیمه خواهم کرد و تبلیغشو در همینجا خواهم نمود . بنظر من اگر تحت پوشش بیمه حوادث و از کارافتادگی و مشابه همین موارد قرار بگیریم بد نیست (چون تخصصی در این زمینه ندارم , بنابراین نمیتونم اونو کاملا تایید یا تکذیب کنم ) اما اون بیمه ای که قراره بعد از سی سال به ما چندین میلیارد پول بده بدلایلی که عرض کردم اقدامی پوچ خواهد بود . بنده با نوشتن این مطلب تلاش کردم تا چشم مردم رو به روی حقایق باز کنم . ازینجا ببعد دیگه بر عهده شماست که با تحقیق , تفکر و مشورت با کسانی که در امور اقتصادی تبحر دارن بتونید بهترین تصمیم رو بگیرید .

خوشحال خواهیم شد نظر شما را در انتهای همین صفحه و در رابطه با مطلب فوق بدانیم (بدون نیاز به ثبت نام در سایت)

بعدا نوشت :

این چند سطر تازه به ذهنم رسید و به مطلب اضافه میکنم :

اگر مسئولین بیمه عمر میخوان حسن نیت خودشونو ثابت کنن , بهتره قانونی وضع کنن که اون پولی که قراره در آینده پرداخت بشه , به تناسب نرخ طلای روز یا نرخ دلار روز پرداخت بشه .

بعنوان مثال در حال حاضر نرخ طلا حدودا گرمی 200 هزار تومان هست . شرکت بیمه قراره در سی سال آینده به ما مبلغ یک میلیارد تومان پرداخت کنه . اگر این مبلغ رو تقسیم بر نرخ طلای فعلی کنیم میشه معادل 5 کیلوگرم طلا یا همون 5 هزار گرم طلا .

حالا بگن در سی سال بعد , معادل 5 هزار گرم طلا رو بهمون پرداخت میکنن .

طبق محاسبات من , نتیجه بسیار شوکه کننده هست . زیرا با روند تورم فعلی , باید در سی سال آینده مبلغ هزار میلیارد تومان به ما پرداخت بشه ! در حالیکه شرکتهای بیمه میخوان رقمی معادل هزار برابر کمتر به ما پرداخت کنن .

یاد صحبت آقای کارگزار بیمه افتادم که فرمودن با توجه به قیمتهای سالهای قبل طلا و سکه , تضمینی نیست که در آینده قیمتها با همون نسبت بالا بره .

بسیار خب . ما فرض میگیریم که طی یک اتفاق باورنکردنی , نرخ تورم شیب نزولی به خودش میگیره و در سی سال آینده هر گرم طلا میشه به قیمت 50 هزار تومان . ما هم تقاضا داریم پولی که بهمون قراره پرداخت بشه معادل 5 هزار گرم طلا باشه که در سی سال آینده رقمی معادل 250 میلیون تومان خواهد شد . ما به اینکار راضی هستیم . آیا مسئولین بیمه هم راضی هستن ؟ جوابشون بدون شک منفی خواهد بود . چون خودشونم میدونن که هرگز چنین اتفاقی نخواهد افتاد و میزان تورم نزولی نخواهد شد و نرخ طلا و سکه و دلار نیز کاهش پیدا نخواهد کرد .

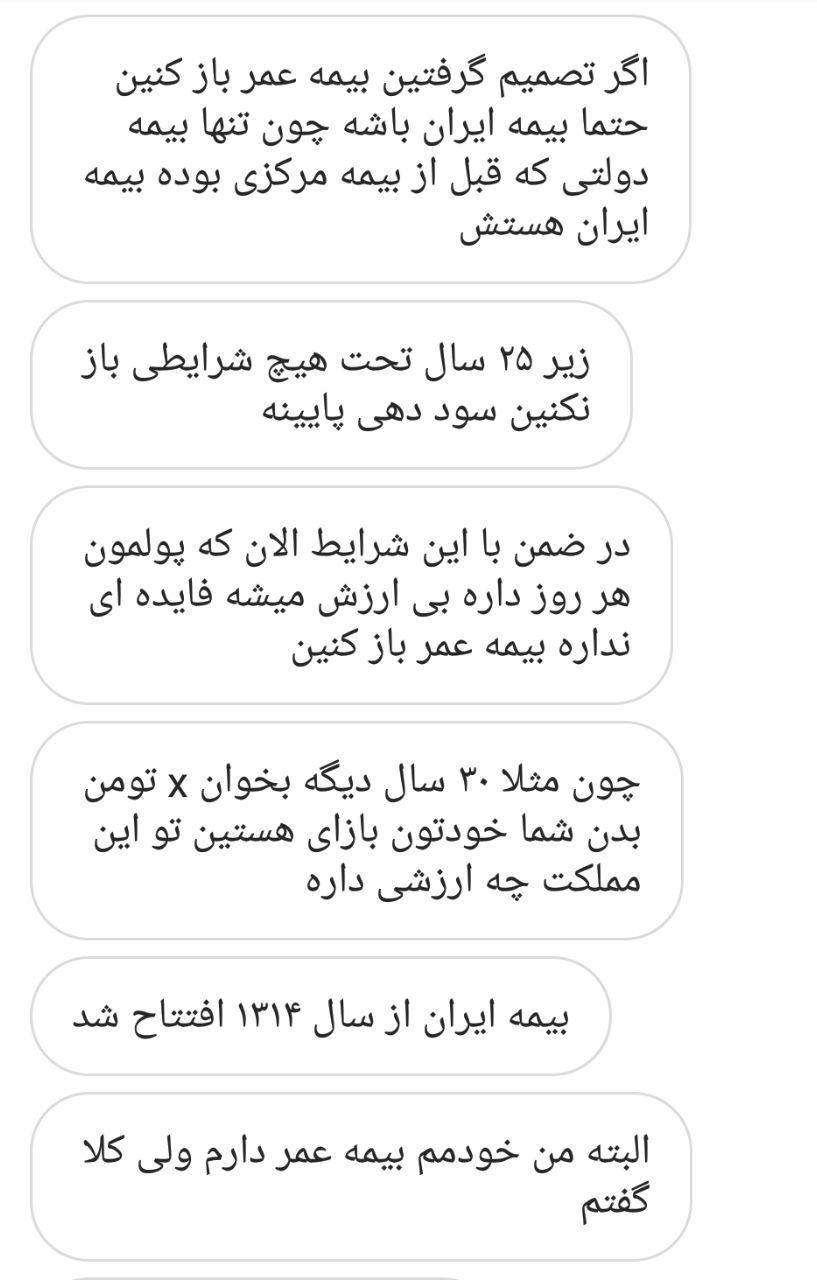

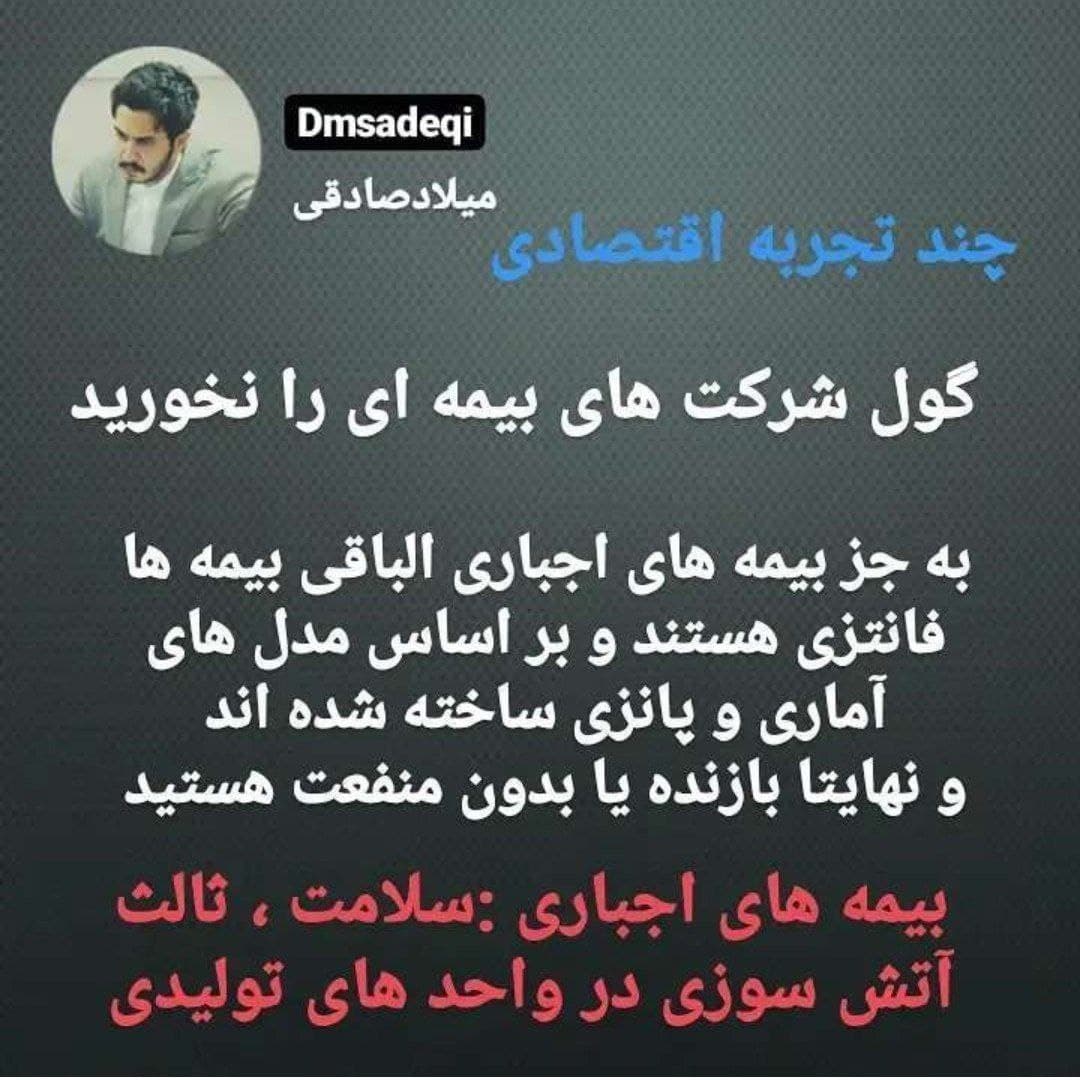

نظر یکی از اساتید اقتصاد دان درباره بیمه عمر :

کامنتی در پشت اینستاگرام جناب میلاد صادقی :

این گزارشم بخونید بد نیست

نوشین

این طور که من فهمیدم بیمه عمر فقط به درد وارث آدم میخوره. چون اگه بمیری پول زیادی میدن. در کل با توجه به اقتصاد مریضی که داریم من نمیتونم به بیمه و بانک و خلاصه هرجایی که نیازه پولتو بهشون بسپری اعتماد کنم چون بعد سی سال قطع به یقین باید دزد و پلیس بازی کنی چون میری میبینی جا تره و بچه نیست.

مدیریت سایت

سلام دوست گرامی و ممنون از اینکه نظرتون رو با ما به اشتراک گذاشتید .

کاملا باهاتون موافقم . به جز یک قسمت .

بنظر من برای وارث هم بدرد نمیخوره . چون اگه همینطور پیش بریم , در سالهای آینده از ارزش پولی که میدن بینهایت کاسته شده و عملا به هیچ دردی نمیخوره .

رهرو

صندوق های سرمایه گذاری طلا هم گزینه های خوبی هستند

مدیریت سایت

درود و احترام

متاسفانه اطلاعاتی در این زمینه ندارم

لیلا پاکدلان فرد

با سلام خدمت شما

با برخی صحبتهاتون موافقم و با برخی موافق نیستم

اینکه بیمه رو با طلا مقایسه کنیم قیاس درستی نیست مثل اینکه بلوز رو با شلوار مقایسه کرد هردوی این محصول ها نیاز هر فرد میتونه باشه ما بیمه میکنیم چون به پوشش های بیمه ای نیاز داریم و این خاص کشور ایران نیست و اگر شما موقع تهیه بیمه نامه و عقد قرارداد دقت کنید طی یک مشاوره ی خوب و اشراف به شرایط و بند بند قراداد جلو برید و آگاه باشید در صورت برخورد با مشکل(حادثه یا بیماری ) میتونید خسارت خودتون رو طبق تعهد شرکت بیمه دریافت کنید اگر خودتون هم اطلاعات نداشته باشید قبل از تهیه بیمه نامه به خوبی تحقیق کنید و بعد انجام بدید و نکته دوم تشکیل سرمایه هست و نه سرمایه گذاری .

متاسفانه خیلی از افرادی که خودشون رو نماینده ی بیمه میدونن این اشتباه رو میکنن که بیمه عمر سرمایه گذاری هست و این کاملا اشتباه هست و به خاطر همین مورد هست که میگم با طلا نباید مقایسه کرد

در واقع ما مبلغی رو به شرکت بیمه به عنوان حق بیمه پرداخت میکنیم برای اینکه اگر خطری متوجه ما شد خسارت وارده رو شرکت بیمه پرداخت کنه و قسمت جذاب ماجرا این هست که این مبلغ هر سال ذخیره میشه و براساس فعالیت شرکت بیمه در گردش پول و سرمایه گذاری سودی هم به این حق بیمه اضافه میشه و باید گفت سرمایه کم کم تشکیل میشه

نکنه مهم :

اگر من میخوام هم نگران هزینه های پیش بینی نباشم اول خودم رو یک بیمه فول میکنم و بعد با خیال راحت طلا میخرم ،ملک میخرم و لذت میبرم 👌👌👌👍البته نظر من این بوده و خودم هم چند سال هست که هم مبلغی رو برای حق بیمه هر سال پرداخت میکنم و هم طلا و ملک گرفتم البته با یک برنامه منظم و مشورت با یک مشاور مالی مجرب در همه ی زمینه ها پیش رفتم .

جناب آزموده از اینکه با شما آشنا شدم و این مقاله رو خوندم و نظرم رو نوشتم خوشحالم و براتون آرزوی موفقیت دارم.

ارادتمند شما

پاکدلان فرد

مدیریت سایت

درود و احترام خدمت شما دوست گرامی .

امیدوارم خوب باشید و عذرخواهم ازینکه پیامتون رو با تاخیر میبینم و پاسخ میدم .

بله با اون قسمت پوشش حوادث در بیمه عمر موافق هستم (در متن هم گفته بودم) اما با قسمت سرمایه گذاریش بشددت مخالفم .

در نهایت سپاس ازینکه نظرات خودتون رو اعلام کردید و بنده هم متقابلا از آشنایی با شما خوشوقتم و براتون آرزوی بهترینهارو دارم .